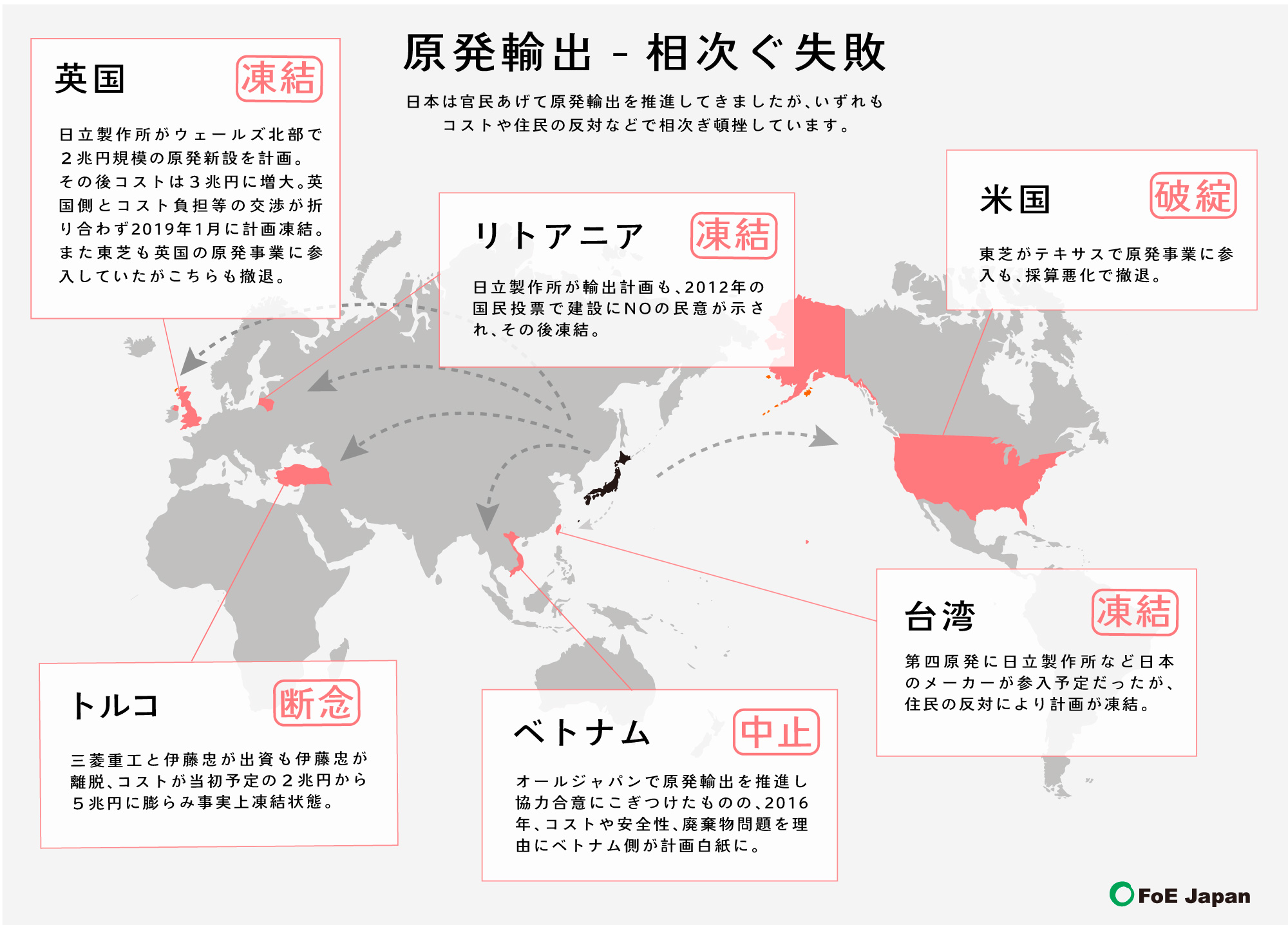

相次いで破綻する原発輸出

国際的には、再生可能エネルギーが急速に拡大する中、原発から撤退する国が相次いでいる。一方、日本は、2011年の原発事故後も国策として原発輸出を推進してきた。

小泉内閣の2005年の原子力政策大綱を受けて、翌2006年にまとめられた原子力立国計画では、それまで国内が中心であった日本の原発産業が国際的な市場で原発推進に先導的な役割を果たすことが強調された1。その後、アラブ首長国連邦(UAE)、トルコ、インド、ベトナムなどに対し、トップセールスが繰り広げられた。2016年には長年交渉が続けられてきたインドとの原子力協定が締結され、2017年には国会審議を経て発効した。

しかし、国税をつぎ込み、オールジャパンで進めた原発輸出は、コストの増大や相手国の国民の反対などから相次いで破綻。原発はリスクの高いビジネスであることを端的に示した。

日立製作所、英国への原発輸出を「凍結」

そんな中、日本の日立製作所は英国ウェールズで新規原発建設を進めていた。日立の完全子会社ホライズン・ニュークリア・パワー社が、ウェールズ北部のアングルシー島に原発を2基建設する予定であった。地元の住民は事故のリスクや、自然環境への影響への懸念などから、長年反対運動を続けていた。

2019年1月17日、日立製作所は臨時取締役会にて、同社が英国・ウェールズで進めていた原発建設事業の凍結を決定した。

日立製作所はかねてから、①必要な許認可の取得、②採算性の確保、③事業への出資比率を下げ日立本社の連結決算から外すこと-を事業継続の条件として掲げていた。今回、凍結が決定されたのはこれらの条件が整わなかったためである。

総事業費3兆円の巨大事業―リスクを日英両国民に転嫁!?

日立製作所による原発輸出を巡っては、事業費3兆円という巨額のコストを誰が負担するのかという点が大きな問題だった。当初、英国政府や日本の政府系機関などが事業に直接出資し、政府保証のついた融資を行う計画が報道されていた。日立製作所の中西宏明会長(経団連会長)は、「両政府のコミットメントがなければ、事業は進められないというのは共通の理解」と述べている。これは一民間企業だけでは負えないリスクを日英国民に転化するという構想だった。

また、事業の採算性を確保するため、日立製作所は英国側に高価な買取価格を求めていた。電力市場価格はおよそ40〜50ポンド/MWhを推移。一方、英国で現在建設中の別の原発の買取価格は92.5ポンド/MWh。日立製作所の求める価格も市場価格の約2倍と予想されたことで、英国民の批判の声も大きかった。

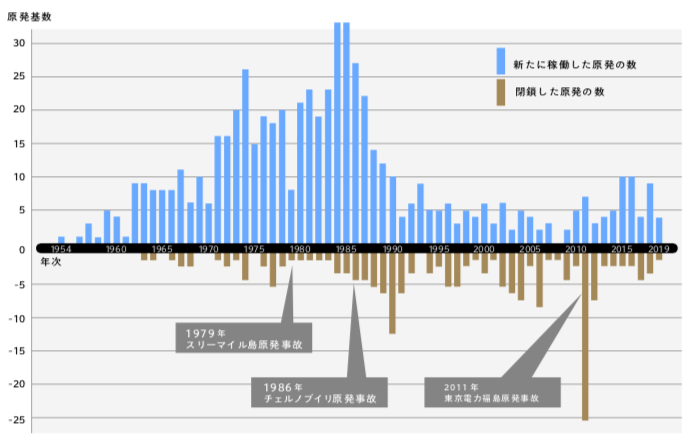

世界で進む脱原発

福島第一原発事故以降、原発衰退の流れは決定的になったと言ってもいいだろう。

2020年1月現在、世界全体で447基の稼動可能な原発が存在し、52基が建設中である2。全発電量に占める原発の割合は長期的に減少の一途をたどっており、ピークだった1996年17.5%から2017年には10.3%に減少した3。

再生可能エネルギーの導入量も増えており、2018年には165GWが新たに追加された(原発は9GWの増加)。2018年、風力は29%、太陽光は3%、原発は2.4%の増加であった。さらに過去10年の間に、太陽光発電のコスト(均等化発電コスト4)は88%、風力は69%減少。一方原発の価格は23%増加した5。

図 原発の稼働数と閉鎖数の推移(1954〜2019年)

また、世界中で原発の老朽化が進んでいる。長期運転停止中の原発を除いた、稼働可能な原発の平均稼働年数は、2019年に初めて30年を超えた。うち80基は40年越えの老朽原発だ6。

日本は福島第一原発事故を受け、原発の運転期間を原則40年と定めたが、原発の運転寿命は国により異なる。アメリカも原則40年運転だが、ほとんどの原発でさらに20年の延長が認められている。しかし延長許可を得たにもかかわらず、コストや安全性を理由に廃炉を決定する原発(ディアブロキャニオン原発やバーモント・ヤンキー原発、ピルグリム原発など)も相次いでいる。

ヨーロッパでは、オーストリアやイタリアのように国民投票で原発を禁止した国、ドイツのように脱原発を政策決定している国がある。最も原発市場が活発と言われているのがアジア地域であるが、計画の遅延や撤回、脱原発などが相次ぐ。

2016年11月、ベトナムが原発計画を白紙撤回し、2017年1月には台湾が脱原発法を可決した。韓国も、ムン・ジェイン大統領のもと、脱原発方針を決定。インドネシアは原発計画を凍結中で、早くても2050年までは計画を進めないとしている。タイもマレーシアも原発計画を延期している。シンガポールは2012年に原発を選択肢から外した。中国は2020年までに58GW分の原発を新設するとしていたが、計画は遅れている。また、中国では原発による発電量(277TWh)よりも風力による発電量(366TWh)の方が大きい7。

- 中野洋一『世界の原発産業と日本の原発輸出』(2015)

- IAEA PRIS accessed Feb 7th 2020

- 同上

- 建設費や運転維持費などの合計費用を、稼働から廃棄までに発電される発電量で割ったもの

- World Nuclear Industry Report 2019

- World Nuclear Industry Status Report 2019, Schneider et. al

- 同上